In Unternehmen aller Größen ist beim Thema nachhaltiges Wirtschaften die Wesentlichkeits- oder Materialitätsanalyse der erste Schritt. Hiermit wird identifiziert, welche der vielen Themen aus den Bereichen Umwelt, Soziales und Unternehmensführung (ESG) im Unternehmen wirksam sind. Sie ist somit die Basis für ein stimmiges Nachhaltigkeitsmanagement. Ohne diese Analyse kann das Unternehmen nicht oder nur sehr ansatzweise wissen, wie die Ausgangslage aussieht auf dem Weg zum nachhaltigen Wirtschaften.

Warum ist die Wesentlichkeitsanalyse so wichtig?

Der Begriff ist in den Unternehmen ursprünglich bei der Finanzberichterstattung eingeführt worden (wesentlich=englisch “material“). Manche Unternehmen nutzen die Daten aus einer Wesentlichkeitsanalyse auch, um auf deren Grundlage einen Nachhaltigkeitsbericht anzufertigen. Sinnvoll ist es aber, beides getrennt zu betrachten. Eine Analyse an sich ist bereits aussagekräftig und hilft den Unternehmen bei der Erkenntnis, wo sie bei Nachhaltigkeitsthemen stehen, ohne dass sie in einen Bericht münden muss. Eine Wesentlichkeitsanalyse ist also wichtig, um überhaupt eine Datenbasis zu haben darüber, wo messbar Veränderungen vorgenommen werden können.

Nachhaltigkeit als unternehmerische Notwendigkeit

Grundsätzlich lohnt es sich deshalb für alle Unternehmen, sich mit der Methodik der Wesentlichkeitsanalyse vertraut zu machen. Viele Geschäftsmodelle werden generell nicht mehr zukunftstauglich sein, ohne die Chancen und Risiken unter Nachhaltigkeitsgesichtspunkten zu benennen. Deshalb werden sie ohne eine Wesentlichkeitsanalyse nicht auskommen. Gerade potentielle Investorinnen und Investoren werden vermehrt danach fragen, bevor sie Kapital in ein Unternehmen investieren. Um den Nutzen für die Unternehmen zu erhöhen, werden später einige Punkte bei der Vorgehensweise von der Idee zur Umsetzung, eine Wesentlichkeitsanalyse durchzuführen, aufgeführt.

Verbindung zur EU-Regulatorik: Was bedeutet CSRD, ESRS, LSME, VSME

Viele der großen Unternehmen sind mit der in der gesamten EU in Schritten geplanten Einführung der Corporate Sustainability Reporting Directive der EU (CSRD) verpflichtet, einen Nachhaltigkeitsbericht vorzulegen. Zwar wurde mit den “Omnibus-Verfahren” des Jahres 2025 viele Regeln entschärft, aber etliche Unternehmen müssen noch einen Bericht vorlegen. Vorgeschaltet dazu müssen sie eine Wesentlichkeitsanalyse durchführen. Beim freiwilligen Standard VSME, der kleinen Schwester von CSRD, ist nur eine “Wesentlichkeitsanalyse light” nötig.

Deshalb werden Bericht und vorgeschaltete Analyse fast automatisch zusammen gesehen. Für das Nachhaltigkeitsmanagement einer Organisation ist dieses Zusammen-Denken nicht sinnvoll. Eine Wesentlichkeitsanalyse alleine hat schon einen Zweck, auch ohne Bericht. Sie hat tatsächlich auf vielerlei Weise einen Platz in der gesamten (geplanten) Regulatorik der EU:

CSRD (Corporate Sustainability Reporting Directive)

Die CSRD ist eine EU-Richtlinie, die Unternehmen zur Berichterstattung über Nachhaltigkeitsthemen verpflichtet. Sie erweitert die Anforderungen der vorherigen NFRD und gilt für mehr Unternehmen, einschließlich börsennotierter KMU. Ziel ist es, Transparenz zu sozialen und ökologischen Auswirkungen zu schaffen und Investoren fundierte Entscheidungen zu ermöglichen. Bevor der Bericht veröffentlicht wird, muss eine Wesentlichkeitsanalyse durchgeführt werden.

ESRS (European Sustainability Reporting Standards)

Die ESRS legen fest, wie Unternehmen im Rahmen der CSRD über Nachhaltigkeit berichten müssen. Sie definieren spezifische Inhalte und Indikatoren, um die Vergleichbarkeit und Konsistenz der Berichte zu gewährleisten. Dadurch sollen Berichte aussagekräftiger und leichter analysierbar werden.

LSME (Listed Small and Medium-sized Enterprises)

LSME sind börsennotierte kleine und mittlere Unternehmen, die ebenfalls unter die CSRD fallen. Für sie gelten jedoch vereinfachte Berichtspflichten, um den administrativen Aufwand zu reduzieren. Entsprechend weniger Daten muss die Wesentlichkeitsanalyse beinhalten.

VSME (Voluntary Sustainability Standard)

VSME sind freiwillige Nachhaltigkeitsstandards. Sie helfen Unternehmen, höhere ökologische und soziale Standards zu erreichen und dies transparent zu kommunizieren. Oft werden sie genutzt, um Wettbewerbsvorteile zu erzielen oder Marktanforderungen zu erfüllen. Auch hier ist eine Wesentlichkeitsanalyse sinnvoll.

Was ist eine Wesentlichkeitsanalyse?

Ein Grundsatz der Rechnungslegung besagt, dass beim Jahresabschluss alle Tatbestände offengelegt werden sollen, die für die Geschäftsbilanz wesentlich sind. Wesentlich heißt demnach, dass diese Tatbestände wegen ihrer Größenordnung Einfluss auf das Jahresergebnis haben. Eine Wesentlichkeitsanalyse hilft Unternehmen zu bestimmen, welche Nachhaltigkeitsthemen für ihre Stakeholder und den Geschäftserfolg relevant sind. Im Kontext der CSRD und ESRS ist sie zentral, da nur wesentliche Informationen in der Nachhaltigkeitsberichterstattung offengelegt werden müssen.

Definition und Verbindung zur Finanzberichterstattung (“Materialität”)

Dies schafft eine Verbindung zur Finanzberichterstattung, da relevante Nachhaltigkeitsrisiken und -chancen auch finanzielle Auswirkungen haben können, was für Investoren und andere Stakeholder entscheidungsrelevant ist. Diese finanziellen Aspekte werden in der Wesentlichkeitsanalyse im Nachhaltigkeitssinne ergänzt. Nun werden auch die Auswirkungen des Tuns in den drei Säulen der Nachhaltigkeit – Ökonomie, Ökologie, Soziales – analysiert.

Strategische Bedeutung für Unternehmen jeder Größe

Eine Wesentlichkeitsanalyse unterstützt Unternehmen dabei, Ressourcen gezielt einzusetzen und Risiken frühzeitig zu erkennen. Erstens können sie Wettbewerbsvorteile erzielen, indem sie auf Kundenbedürfnisse nach nachhaltigen Produkten reagieren. Zweitens hilft sie, regulatorische Risiken zu minimieren, indem Unternehmen proaktiv auf kommende gesetzliche Anforderungen vorbereitet sind. Drittens stärkt sie das Unternehmensimage und fördert das Vertrauen von Investoren und anderen Stakeholdern, was langfristig den Unternehmenswert steigern kann.

Die drei Dimensionen der Wesentlichkeitsanalyse

Bei einer Wesentlichkeitsanalyse sprechen wir von einfacher, doppelter und kontextbezogener Wesentlichkeit. Betrachtet werden der Betrieb selbst, aber auch die Stakeholder – also Zulieferer, Kunden, Investoren. Indirekt für eine sehr umfassende Analyse werden auch diejenigen Investoren betrachtet, die hinter den Investoren stehen, etc. Allein deshalb sind auch viele kleinere und mittlere Unternehmen betroffen, die ansonsten gar nicht planen, eine eigene Analyse zu erstellen.

Einfache Wesentlichkeit

Das Konzept der einfachen Wesentlichkeit – wie es beispielsweise vom International Sustainability Standards Board (ISSB) verwendet wird – konzentriert sich auf die Bewertung der Auswirkungen von Klima- und anderen ESG-Faktoren auf die finanzielle Leistung und die Marktposition eines Unternehmens. Umwelt- oder Sozialaspekte werden in den Mittelpunkt dieser “Outside-In“-Betrachtung gestellt. Nehmen wir zum Beispiel eine Leitfrage zum Klimawandel: „Inwiefern hat der Klimawandel finanzielle Auswirkungen auf das Unternehmen hinsichtlich Kosten und Risiken?“ Dies wird bezogen z.B. auf Qualität, Preis oder Geschäftsbeziehungen. Hier geht es also um Auswirkungen von Nachhaltigkeitsaspekten auf Geschäftsverlauf und -ergebnis sowie die Lage des Unternehmens.

Zu den wichtigsten Vorteilen gerade für kleinere Unternehmen, die diesen Analyseweg gehen, gehören:

Gezielte Ressourcennutzung: Kleine Unternehmen können durch eine einfache Wesentlichkeitsanalyse gezielt in die Nachhaltigkeitsthemen investieren, die für ihre Stakeholder am relevantesten sind. Das spart Zeit und Kosten, da unnötige Maßnahmen vermieden werden.

Risikominimierung und Compliance: Eine Wesentlichkeitsanalyse hilft, potenzielle Risiken wie regulatorische Änderungen oder Reputationsverluste frühzeitig zu erkennen. Dadurch können kleinere Unternehmen proaktiv handeln und Bußgelder oder Image-Schäden vermeiden.

Wettbewerbsvorteil und Kundenbindung: Indem sie relevante Nachhaltigkeitsthemen ansprechen, können kleinere Unternehmen ihr Markenimage stärken und das Vertrauen ihrer Kunden gewinnen. Dies kann zu einer höheren Kundenbindung und der Erschließung neuer Märkte führen, besonders bei umwelt- und sozialbewussten Konsumenten.

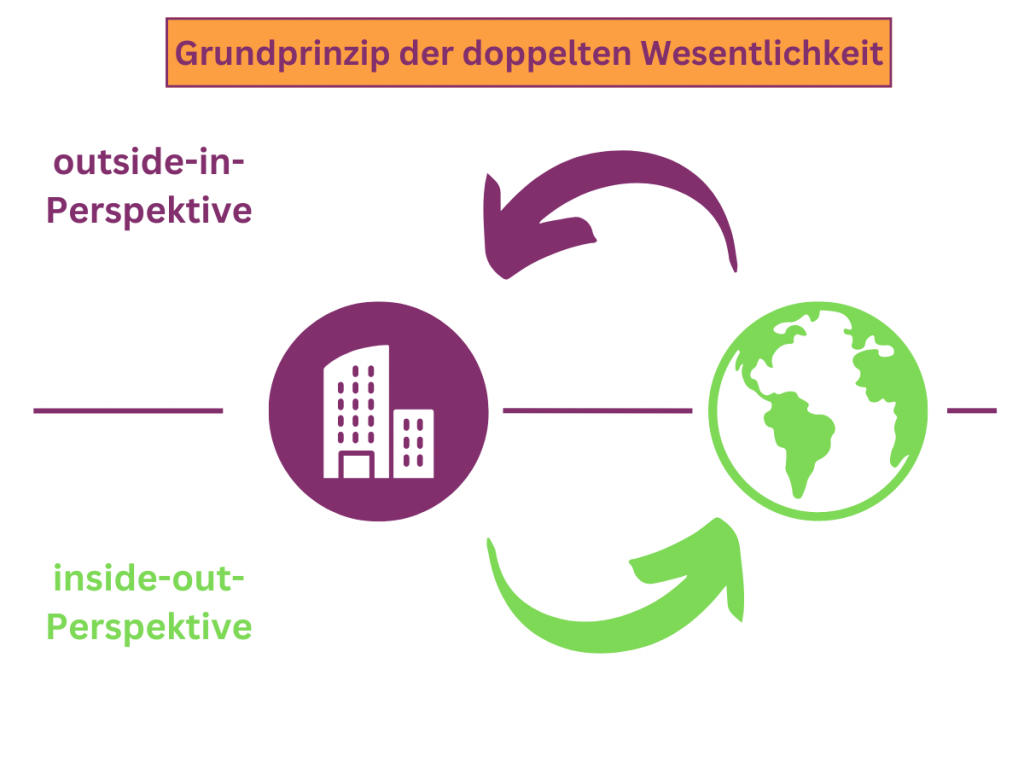

Doppelte Wesentlichkeit: Outside-In und Inside-Out

Bei der einfachen Wesentlichkeitsanalyse betrachten wir das Outside-In. Bei der doppelten Wesentlichkeit ist die Gegenüberstellung von Unternehmens- und Umfeldanalyse die Grundlage für die Wesentlichkeitsanalyse. Dabei werden die als wesentlich angesehenen Daten eingeteilt in verschiedene Perspektiven der Auswirkung. Nun tritt zweitens die Perspektive des „Inside-Out“ hinzu. Neben die Finanzperspektive tritt die Wirkungsperspektive. Nehmen wir zum Beispiel wieder eine Leitfrage aus dem Klimawandel: „Inwiefern beeinflusst das Unternehmen mit seiner Geschäftstätigkeit den Klimawandel?“ Je nach Branche kann diese Perspektive sehr wichtig sein, wenn man an Zementherstellung oder den Transportsektor denkt. Einbezogen werden hier die negativen und positiven Aspekte.

Wenn nur einer dieser beiden Bereiche betroffen ist, muss er in der doppelten Wesentlichkeitsanalyse erfasst werden – das ist die sogenannte „Oder-Bedingung“.

Beim “inside-out” ist die Erfahrung, dass vor allem Expertinnen und Experten mit der entsprechenden Kompetenz zu Rate gezogen werden; beim “outside-in” dürften wesentlich mehr die Stakeholder befragt werden, zum Beispiel die Zulieferer in der Lieferkette.

Einer der Vorteile dieser Form der Analyse ist, dass die Lösung besonders dringender Herausforderungen stärker in den Fokus rückt als bei einer einfachen Analyse. Gelingt es dem Unternehmen, diese zu meistern, dann kann dies vorteilhafte Auswirkungen im Wettbewerb haben.

Kontextbezogene Wesentlichkeit – ein Blick in die Zukunft

Die Anwendung dieser doppelten Analyse liefert grundsätzlich aussagefähige Daten. Zwei Dinge kann das Unternehmen mit der einfachen oder doppelten Analyse erfahren: Erstens, ob es sich verbessert hat bei den Fragen, die von der Analyse beantwortet werden. Und zweitens kann es einen Vergleich anstellen, wie es innerhalb der Branche mit den Wettbewerbern dasteht. Das heißt, die Daten werden vor allem rückwärtsgewandt und im Vergleich zu anderen betrachtet. Aber der gesamte Kontext wird noch nicht erfasst. So wird zum Beispiel noch kein Kontext zu den Schwellenwerten hergestellt, und zwar insgesamt und auch für den jeweiligen Ort, wo das Unternehmen wirtschaftet. Die kontextbezogene Wesentlichkeitsanalyse ist besonders wichtig in der gesamten Nachhaltigkeitsdiskussion. Sie bietet einen Ansatz zur Identifikation und Bewertung von Themen, die für ein Unternehmen oder eine Organisation relevant sind. Und zwar indem sowohl interne als auch externe Faktoren berücksichtigt werden. Dabei wird die Wesentlichkeit eines Themas nicht nur aus der Unternehmensperspektive (z. B. wirtschaftliche Auswirkungen), sondern auch im Hinblick auf gesellschaftliche, ökologische und regulatorische Rahmenbedingungen sowie die Erwartungen der Stakeholder analysiert. Ziel ist es, eine fundierte Grundlage für strategische Entscheidungen und nachhaltiges Management zu schaffen.

Beispiel für diesen Ansatz: SDPI

Der Sustainable Development Performance Indicator (SDPI) versucht, die Zukunft kontextbezogen in den Blick zu nehmen. SDPI ist ein Konzept zur Messung und Bewertung der nachhaltigen Entwicklung eines Unternehmens oder einer Organisation. Er wurde vom Mark McElroy entwickelt. Er ist ein führender Experte im Bereich Nachhaltigkeitsmanagement und will die Nachhaltigkeitsleistung von Wirtschaftsunternehmen messen. McElroy hat den SDPI als ein Instrument geschaffen. Es unterstützt Unternehmen dabei, ihre Nachhaltigkeitsleistung im Verhältnis zu ökologischen und sozialen Grenzen sowie wirtschaftlichen Anforderungen zu messen. Der Ansatz basiert auf der Idee, dass nicht nur absolute Kennzahlen aussagefähig sind, sondern auch Aussagen darüber getroffen werden können, ob Unternehmensaktivitäten innerhalb nachhaltiger Grenzen liegen.

Im Rahmen der kontextbezogenen Wesentlichkeitsanalyse hilft der SDPI, die Bedeutung von Nachhaltigkeitsthemen im spezifischen Unternehmenskontext zu bestimmen. Er ermöglicht eine präzisere Beurteilung, ob und inwieweit Unternehmensaktivitäten innerhalb ökologischer und sozialer Belastungsgrenzen operieren und somit zu einer nachhaltigen Entwicklung beitragen.

Planetare Grenzen als Schwellenwerte für Unternehmen

Zur Anschaulichkeit hier zwei Beispiele, die das von dieser kontextbezogenen Wesentlichkeitsanalyse Thema der Schwellenwerte berühren:

Erstes Beispiel: Ein globales Softdrink-Unternehmen analysiert seinen CO₂-Fußabdruck entlang der gesamten Wertschöpfungskette – von der Beschaffung der Rohstoffe bis zur Distribution der Produkte. Mit Hilfe des SDPI bewertet das Unternehmen, ob seine CO₂-Emissionen im Einklang mit wissenschaftlich basierten Emissionszielen stehen (z. B. dem 1,5-Grad-Ziel des Pariser Abkommens von 2015). Falls die Emissionen über der ökologisch zulässigen Grenze liegen, zeigt der SDPI eine negative Nachhaltigkeitsbilanz an, was bedeutet, dass Maßnahmen zur Emissionsreduktion erforderlich sind (z. B. Umstellung auf erneuerbare Energien oder nachhaltigere Verpackungen).

Zweites Beispiel: Ein Brauereiunternehmen nutzt den SDPI, um seinen Wasserverbrauch in wasserarmen Regionen zu analysieren. Dabei wird berechnet, wie viel Wasser das Unternehmen entnimmt und ob diese Menge nachhaltig ist, gemessen an der lokalen Wasserverfügbarkeit und Regenerationsrate. Falls der Wasserverbrauch die nachhaltig verfügbare Menge überschreitet, signalisiert der SDPI eine kritische Nachhaltigkeitsleistung. Um innerhalb nachhaltiger Grenzen zu operieren, könnte das Unternehmen Maßnahmen wie Wasserrückgewinnung, effizientere Produktionsprozesse oder Aufforstungsprojekte zur Grundwasserneubildung ergreifen.

Warum Kontextbezogenheit für langfristige Nachhaltigkeitsstrategien wichtig ist

Deshalb hoffen hier einige Beobachter auf einen wahrhaft zukunftsbezogenen Ansatz, der dies offenlegt und der bei der einfachen und doppelten Wesentlichkeitsanalyse noch nicht erfüllt ist, auch wenn sie ihren guten Zweck erfüllt. Auch hier wieder ein Hinweis: Um die planetaren Grenzen zu schützen, sollten Unternehmen gezielt auf Kreislaufwirtschaft setzen, um Abfälle zu minimieren und Ressourcen wiederzuverwenden. Zudem ist es wichtig, regenerative Energiequellen zu fördern und in klimafreundliche Technologien zu investieren, um den ökologischen Fußabdruck zu verringern. Auch die Zusammenarbeit entlang der gesamten Wertschöpfungskette kann dazu beitragen, nachhaltigere Lieferketten zu schaffen und Umweltauswirkungen zu reduzieren. Gleichzeitig hilft die Wesentlichkeitsanalyse, potenzielle Risiken frühzeitig zu erkennen, wie etwa regulatorische Veränderungen oder sich wandelnde Kundenanforderungen. Unternehmen können so proaktiv reagieren und sich langfristig wettbewerbsfähig halten. Sie fördert zudem die Transparenz und stärkt das Vertrauen der Stakeholder, was zu einer höheren Investorenbindung und einer besseren Marktposition führen kann. Durch die Priorisierung wesentlicher Themen wird auch die Innovationskraft gesteigert, da Unternehmen gezielt nachhaltige Produkte und Dienstleistungen entwickeln können. Eine klare Fokussierung erleichtert zudem die Kommunikation der Nachhaltigkeitsstrategie und steigert deren Glaubwürdigkeit. Damit bildet die Wesentlichkeitsanalyse die Grundlage für eine wirkungsvolle und zukunftsorientierte Nachhaltigkeitsstrategie.

Zusammengefasst: Ziele der Wesentlichkeitsanalyse

Ziel dieser verschiedenen Formen der Wesentlichkeitsanalyse ist es, Chancen und Risiken bezogen auf die Nachhaltigkeit offenzulegen. Auf Basis dieser Analyse können Unternehmen nun die wichtigsten Aspekte ihres Geschäfts und ihrer Tätigkeiten bestimmen, die sich auf die Nachhaltigkeit auswirken. Auch, welche Aspekte von den Stakeholdern als relevant erachtet werden, kann die Analyse aufzeigen. Erst wenn die Wesentlichkeitsanalyse vorliegt, dann können entsprechende Maßnahmen zur Verbesserung der Leistung in diesen Bereichen überhaupt ergriffen werden. Eine strategisch sinnvolle Entscheidung ist erst dann möglich. Die Wesentlichkeitsanalyse ist deshalb, ob freiwillig angegangen oder aufgrund gesetzgeberischer Anforderungen durchgeführt, eine unverzichtbare Methode, bedeutende Themen mit Anspruchsgruppen oder auch Stakeholdern und interessierten Parteien zu identifizieren.

Gerade die doppelte Wesentlichkeitsanalyse ist als Konzept sehr umfangreich. Die Ergebnisse sind damit aber auch sehr aussagekräftig darüber, welchen Nachhaltigkeitsthemen sich das Unternehmen stellen muss. So wird es dem Unternehmen ermöglicht, eine sehr umfassende Sichtweise auf seine Nachhaltigkeitsziele zu entwickeln. Es kann so auch sichergestellt werden, dass die Erwartungen der Stakeholder erfüllt werden. Sie gibt Auskunft darüber, ob ein bestimmtes Thema in den Bericht des Unternehmens aufgenommen werden muss.

Wesentlichkeitsanalyse in der Praxis: Der Prozess in 5 Schritten

Eine Wesentlichkeitsanalyse hilft Unternehmen, die relevantesten Nachhaltigkeitsthemen zu identifizieren und gezielt in ihre Strategie zu integrieren. Es ist hilfreich, im Unternehmen selbst abseits der Geschäftsführung – aber gerne auch unter deren Einbeziehung – ein “Nachhaltigkeitsteam” zu installieren. Zu diesem Team sollte eine Person aus der Finanzabteilung gehören. Diese Gruppe steuert dann den Prozess. In der Praxis erfolgt dieser Prozess in fünf Schritten:

Themen identifizieren

Im ersten Schritt werden potenziell relevante Nachhaltigkeitsthemen gesammelt. Methodisch geht man am besten dabei vor, nach und nach die ganze Wertschöpfungskette in den Blick zu nehmen. Dies kann durch eine Analyse von Branchenberichten, regulatorischen Anforderungen und Trends geschehen. Auch der Austausch mit Stakeholdern wie Kunden, Mitarbeitern oder Investoren hilft, wichtige Themenfelder zu erkennen. Es empfiehlt sich zudem, Wettbewerber und Best Practices zu betrachten, um keine relevanten Themen zu übersehen. Interne Workshops mit Führungskräften und Fachabteilungen bieten weitere Einblicke und fördern ein gemeinsames Verständnis der strategischen Prioritäten. So entsteht eine umfassende Liste potenziell wesentlicher Themen, die als Basis für die weitere Analyse dient. Zum Beispiel könnte ein Unternehmen, das in der Lebensmittelproduktion tätig ist, den Wasserverbrauch adressieren, die Arbeitsbedingungen in der Lieferkette, das Abfallmanagement und die soziale Verantwortung in den Kommunen, wo es tätig ist. Entschließt es sich, nach den Prinzipien der doppelten Wesentlichkeit vorzugehen, dann betrachtet es diese Fragen auch mit Blick “von außen” auf das Unternehmen.

Datenerhebung

Anschließend werden Daten gesammelt, um die Bedeutung der identifizierten Themen zu bewerten. Auf verschiedenem Wege (z.B. Fragebogen, Interviews, Workshops) werden hier Daten zusammengetragen. Um verlässliche Ergebnisse zu erhalten, sollten Fragebögen klar und verständlich formuliert und die Teilnehmer sorgfältig ausgewählt werden. Interne und externe Perspektiven sind wichtig. Es bietet sich an, quantitative und qualitative Methoden zu kombinieren, um sowohl statistische Auswertungen als auch tiefere Einblicke zu ermöglichen. Eine transparente Kommunikation über den Zweck der Datenerhebung fördert zudem die Akzeptanz und Teilnahmebereitschaft der Stakeholder.

Es wird schnell klar: Die Datenerhebung geht nicht ohne digitalisierte Abläufe und Werkzeuge. Die Erhebung dieser Daten erfolgt in Zusammenarbeit mit allen Beteiligten. Ziel ist es, sowohl die Auswirkungen auf das Unternehmen als auch die Bedeutung aus Sicht der Stakeholder zu erfassen.

Erstellung der Wesentlichkeitsmatrix

Aus dem Zusammenspiel der erhobenen internen und externen Daten und den Daten der beteiligten Personengruppen entsteht so eine “Wesentlichkeitsmatrix”. In dieser werden die Themen danach bewertet, wie stark sie das Unternehmen beeinflussen und wie relevant sie für die Stakeholder sind. Die Matrix zeigt somit auf einen Blick, welche Themen strategisch priorisiert werden sollten. Typischerweise wird auf der x-Achse die Relevanz für das Unternehmen und auf der y-Achse die Bedeutung für die Stakeholder dargestellt. Themen im oberen rechten Quadranten sind besonders wesentlich und erfordern priorisierte Maßnahmen. Die Visualisierung der Ergebnisse in der Matrix erleichtert zudem die Kommunikation mit Führungskräften und anderen Entscheidungsträgern.

Bewertung der Ergebnisse

Die Ergebnisse der Matrix werden analysiert und interpretiert. Themen mit hoher Relevanz sowohl für das Unternehmen als auch für die Stakeholder gelten als besonders wesentlich. Diese Erkenntnisse helfen, Risiken und Chancen besser zu verstehen und strategische Prioritäten zu setzen. Dabei sollte auch geprüft werden, ob es Wechselwirkungen zwischen den Themen gibt, um Synergieeffekte zu nutzen. Zudem können Stakeholder-Feedback und Experteneinschätzungen zur Validierung der Ergebnisse herangezogen werden. Um beim oben angeführten Beispiel mit dem Wasserverbrauch zu bleiben: Das Unternehmen könnte feststellen, dass Wasserverbrauch aufgrund von steigender Knappheit und/oder steigenden Wasserkosten besonders “wesentlich” ist. Eine klare Dokumentation des Bewertungsprozesses erhöht die Nachvollziehbarkeit und Transparenz.

Umsetzung und Integration in die Nachhaltigkeitsstrategie

Die identifizierten wesentlichen Themen fließen schließlich in die Nachhaltigkeitsstrategie des Unternehmens ein. Daraus ergeben sich konkrete Ziele, Maßnahmen und Kennzahlen, um die Prioritäten gezielt anzugehen. Eine regelmäßige Überprüfung der Wesentlichkeitsthemen stellt sicher, dass die Strategie flexibel an neue Entwicklungen angepasst werden kann. Dabei sollten Verantwortlichkeiten und Ressourcen klar zugewiesen werden, um eine effektive Umsetzung zu gewährleisten. Die Integration in die übergeordnete Unternehmensstrategie fördert eine ganzheitliche Nachhaltigkeitsausrichtung. Schließlich erhöht eine transparente Berichterstattung über Fortschritte und Herausforderungen die Glaubwürdigkeit gegenüber den Stakeholdern. Auch hier gilt – eine Priorisierung hilft. Um beim oben angeführten Beispiel mit dem Wasserverbrauch zu bleiben: Das Unternehmen könnte feststellen, dass Wasserverbrauch aufgrund von steigender Knappheit und/oder steigenden Wasserkosten besonders “wesentlich” ist.

Durch diese strukturierte Vorgehensweise hilft die Wesentlichkeitsanalyse Unternehmen, ihre Nachhaltigkeitsstrategie effektiv und zielgerichtet zu gestalten. Die Erstellung einer Analyse wird als Prozess begriffen, der nie abgeschlossen ist, sondern kontinuierlich weiter entwickelt werden sollte. Je früher eine Analyse in Angriff genommen wird, desto einfacher ist es, den Prozess im Sinne des Unternehmenserfolgs und des Geschäftsmodells zu steuern.

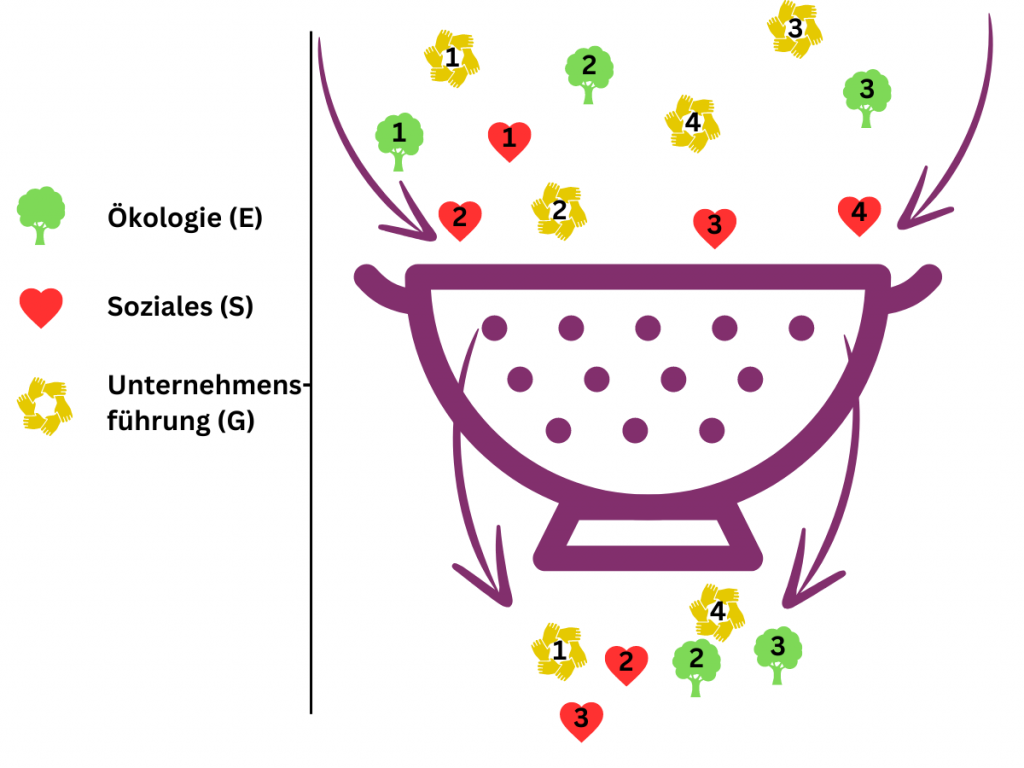

Das Vorgehen als Bild: Ein Küchensieb

Wie oben dargelegt, können Unternehmen eine Vielzahl von Methoden verwenden, um eine Wesentlichkeitsanalyse durchzuführen. Wie vorgegangen wird, dazu wollen wir uns dies noch einmal an einem Bild veranschaulichen: Das Bild eines Filters oder Küchensiebs: Alle Aspekte der Auswirkungen des Unternehmens werden in das Sieb gelegt. Welche Rohstoffe benötigt es, droht eine Rohstoffknappheit? Wie sind die Lieferketten aufgebaut? Wo berührt das Unternehmen die sozialen oder arbeitsrechtlichen Aspekte der Mitarbeitenden? Was geschieht mit einem einmal in den Handel gebrachten Produkt, wird es lange leben und dann recycelt? Ob etwas hinsichtlich der Nachhaltigkeitsaspekte wesentlich ist, sieht man dann im Verlauf des Prozesses, wenn die Daten erhoben, analysiert und gewichtet werden. Dabei werden die belanglosen Aspekte “ausgesiebt”, und nur die wesentlichen bleiben hängen und werden betrachtet und priorisiert. Wo das Unternehmen seine größten Auswirkungen auf die Umwelt und Gesellschaft hat, wird als wesentlich bezeichnet.

Rahmenwerke und Standards für die Wesentlichkeitsanalyse

Wie können Unternehmen sicherstellen, dass die Analyse transparent, vergleichbar und verlässlich ist, kurz: aussagekräftig? Um festzulegen, welche Daten bei der Analyse erhoben werden sollen, dafür wurden verschiedene “Transparenzstandards” entwickelt, die Unternehmen bei der Durchführung einer Wesentlichkeitsanalyse Orientierung bieten. Diese Standards können dann auch bei weiteren Schritten wie etwa der Erstellung eines Nachhaltigkeitsberichts unterstützen. Denn sie bieten eine strukturierte Methode, um sicherzustellen, dass Nachhaltigkeitsberichte umfassend sind und den Interessen der Stakeholder gerecht werden.

Deutscher Nachhaltigkeitskodex (DNK) und Global Reporting Initiative (GRI)

Die Standards verfolgen unterschiedliche Ansätze, welche Informationen wesentlich sind. Wenn das Unternehmen etwa, weil es aufgrund der CSRD berichtspflichtig ist, eine Wesentlichkeitsanalyse durchführen muss, dann folgt es den dortigen Vorgaben. Ansonsten zählt die Global Reporting Initiative (GRI) weltweit zu den bekanntesten Rahmenwerken. Der deutsche Nachhaltigkeitskodex (DNK), der vom Rat für nachhaltige Entwicklung (RNE) entwickelt wurde, wird mittlerweile in Deutschland von vielen Unternehmen angewandt. Beide arbeiten nach den Prinzipien der doppelten Wesentlichkeit. Wir stellen sie in dem Artikel Der Dschungel an Nachhaltigkeitszertifizierungen und Siegeln vor.

Wesentlichkeitsanalyse als Hebel für nachhaltiges Wirtschaften

Hier nochmal eine kurze Zusammenfassung: Eine Wesentlichkeitsanalyse bietet Unternehmen mehrere strategische Chancen. Im Bereich Risikomanagement hilft sie, potenzielle Risiken frühzeitig zu erkennen und zu steuern, wie etwa regulatorische Änderungen oder Reputationsrisiken. Dadurch können Unternehmen proaktiv reagieren und finanzielle Verluste vermeiden.

Gleichzeitig fördert sie Innovation, indem sie gezielt Themen identifiziert, die für Kunden und Märkte relevant sind. Unternehmen können so nachhaltige Produkte und Dienstleistungen entwickeln, die Wettbewerbsvorteile bieten und neue Umsatzpotenziale erschließen.

Zudem steigert eine transparente und zielgerichtete Nachhaltigkeitsstrategie die Investorenattraktivität. Investoren legen zunehmend Wert auf ESG-Kriterien. Sie bevorzugen Unternehmen, die wesentliche Nachhaltigkeitsthemen glaubwürdig adressieren. Dadurch verbessert sich der Zugang zu Kapital und die langfristige Wertsteigerung des Unternehmens.

Fazit und nächste Schritte

Die Wesentlichkeitsanalyse ist Basis eines jeden umfassenden Ansatzes, den Nachhaltigkeitsanstrengungen eines Unternehmens eine Grundlage zu geben. Eine einfache Analyse mit dem “Outside-in” ist bereits hilfreich; aber besonders die Betrachtung der doppelten Wesentlichkeit (“inside-out” und “outside-in”) unterstützt die Unternehmen dabei, alle Nachhaltigkeitsaspekte in den Blick zu nehmen: In ökologischer, sozialer und ökonomischer Hinsicht. In der “kontextbezogenen Wesentlichkeit” werden auch die planetaren Grenzen in den Blick genommen. Wenn wir sie nicht durchbrechen, ist dies Basis dafür, dass die Menschheit weiterhin eine Existenzgrundlage hat – das Ziel jeder Nachhaltigkeit! Für die Analyse wird ein Nachhaltigkeitsteam in der Organisation installiert. Anschließend wird der Prozess in 5 Schritten gegangen. Nicht immer muss nach der Wesentlichkeitsanalyse das Verfassen eines Nachhaltigkeitsberichts erfolgen.

Warum die Wesentlichkeitsanalyse kein “nice-to-have”, sondern ein Muss ist

Die Wesentlichkeitsanalyse ist ein Muss, weil sie Unternehmen hilft, gesetzliche Anforderungen wie die CSRD – oder den freiwilligen Standard VSME – zu erfüllen und gleichzeitig finanzielle Risiken durch Nachhaltigkeitsthemen zu minimieren. Sie ermöglicht es, Ressourcen effizient auf die wirklich relevanten Themen zu konzentrieren und gezielt Innovationen voranzutreiben. Außerdem stärkt sie die Glaubwürdigkeit und Attraktivität bei Investoren und Stakeholdern, was langfristig den Unternehmenserfolg sichert.

Allgemein erwarten wir deshalb, dass weltweit die Tendenzen zunehmen, nutzerfreundliche Anreize zu steigern, eine Wesentlichkeitsanalyse durchzuführen; auch damit Geldquellen potentieller Investoren nicht versiegen. Zu einem Geschäftsmodell der Zukunft gehört es, innerhalb und außerhalb des Unternehmens transparent und glaubwürdig mit Bezug auf Nachhaltigkeit zu agieren. Dazu setzt die Wesentlichkeitsanalyse den Grundton.