Einleitung: Für eine nachhaltigere Wirtschaftsweise enorm wichtig

Die CSRD (Corporate Sustainability Reporting Directive) ist nun nach einigen Überarbeitungen von der EU verabschiedet worden, ein nationales Umsetzungsgesetz könnte dieses Jahr in Kraft treten. Die EU-Verordnung wurde ursprünglich als Kernstück des EU Green Deals gehandelt. Sie hatte zum Ziel, einen neuen Rahmen in der Nachhaltigkeitsberichterstattung zu setzen und hier zahlreiche weitere Unternehmen zu einer gründlichen und tiefgehenden Analyse und Berichterstattung zu verpflichten.

Noch vor wenigen Monaten war es in sehr vielen Unternehmen (in Deutschland ca. 15.000, in der EU ca. 50.000) Tagesthema, da für diese Unternehmen bei Umsetzung der Kommissionsvorschläge eine Berichtspflicht ab dem Berichtsjahr 2025 bestanden hätte. Nun ist alles zeitlich entschärft, und viele Unternehmen sind gar nicht mehr betroffen. Es gab zu viel politischen Gegendruck auf den ursprünglichen Kommissionsvorschlag. Darauf musste die Kommission reagieren. Deshalb, um die Grundidee zu retten, die Nachhaltigkeitsberichterstattung überhaupt einzuführen, hat die Kommission im Februar 2025 einige Omnibus-Initiativen vorgestellt. Mit der Abstimmung im EU-Parlament am 3. April 2025 hat das so genannte „stop-the-clock“ eingesetzt. Damit gibt es eine Verschiebung um zwei Jahre. Unternehmen der ersten Welle, die ab 2024 berichten mussten, sind für 2025 und 2026 von den Pflichten befreit.

Die so genannte Omnibus-I Initiative (oder “Umwelt-Omnibus” genannt) befasste sich mit CSRD und europäischer Lieferkettenrichtlinie CSDDD. Am 10. Dezember 2025 wurden die neuen Vorschläge veröffentlicht. Am 16. Dezember 2025 hat das EU-Parlament diesen dann zugestimmt. Damit sind die seit Februar 2025 laufenden politischen Diskussionen auf europäischer Ebene erstmal abgeschlossen. Für Deutschland wird nun bald die Einbringung des CSRD-Umsetzungsgesetzes erwartet, weil die Direktive noch in nationales Gesetz gegossen werden muss.

Der genaue Inhalt dessen, was nun kommen wird, wird nun nach und nach detailliert definiert. Beispielsweise hat die European Reporting Advisory Group (EFRAG, 2001 gegründet, arbeitet in den beiden Bereichen Finanz- und Nachhaltigkeitsberichterstattung) die Aufgabe bekommen, die ESRS-Kriterien zu überarbeiten, d.h. auch einfacher zu gestalten. Im Dezember 2025 hat die EFRAG die überarbeiteten Berichtsstandards an die EU-Kommission übergeben. Diese hat nun ihrerseits sechs Monate Zeit, in einem Delegierten Rechtsakt diese neuen Kriterien zu veröffentlichen.

Die gesamte CSRD bleibt ein „moving target“, aber der Prozess läuft und er ist für eine nachhaltigere Wirtschaftsweise enorm wichtig. CSRD wird manchmal als lästige weitere Anforderung beschrieben, auf die die EU besser verzichtet hätte. Dabei wird dann übersehen, dass die Diskussion auch geführt werden könnte mit dem Ziel, eine dokumentierte nachhaltige Unternehmensführung als Wettbewerbsvorteil anzusehen – und genau das eröffnet Chancen.

Die folgenden Absätze beschreiben die CSRD möglichst allgemein von der inhaltlichen Seite.

Was ist die CSRD? – Die neue Pflicht zur Nachhaltigkeitsberichterstattung

Die CSRD (Corporate Sustainability Reporting Directive) ist als EU-Richtlinie ein Kernstück des EU Green Deals. Sie verändert den Rahmen für die Nachhaltigkeitsberichterstattung in Europa grundlegend. Sie tritt die Nachfolge der bisherigen NFRD (Non-Financial Reporting Directive) an – mit deutlich erweitertem Anwendungsbereich und höheren Anforderungen.

Unter der alten NFRD waren nur rund 500 Unternehmen in Deutschland berichtspflichtig. Diese Zahl wird nun ausgeweitet, wenn auch nicht im Umfang wie noch vor einigen Monaten gedacht. Nun geht man davon aus, dass nur noch etwa 1.500 weitere Unternehmen direkt von der CSRD betroffen sind – statt die anvisierten rund 15.000. Zentrale Änderung ist mit dem Omnibus I nun die Schaffung neuer Schwellenwerte zur Begründung einer CSRD-Berichtspflicht. Die Kommission spricht jetzt nur noch von mindestens 1.000 Mitarbeiter im Jahresdurchschnitt und einem Nettoumsatz von mindestens 450 Mio. Euro im Jahr. Kapitalmarktorientierte KMU sollen von der Berichtspflicht ausgenommen werden. Das heißt: Nur wenn ein Unternehmen beide Schwellenwert überschreitet, wird es künftig – ab in zwei Jahren, also ab 2027 zu einer Nachhaltigkeitsberichterstattung verpflichtet sein. Das bietet gerade kleinen und mittleren Unternehmen mehr Sicherheit für die Planung. Finanzholdinggesellschaften können unter bestimmten Bedingungen von der Berichtspflicht befreit werden. Für Drittstaatenunternehmen wird die Umsatzschwelle für das Mutterunternehmen auf 450 Mio. Euro angehoben. Für Tochtergesellschaften und Niederlassungen gilt eine Schwelle von 200 Mio. Euro. Wichtig: Die EU-Kommission behält sich vor, die Umsatzschwellen künftig anzupassen, etwa für dem Ausgleich bei einer Inflation. Und in fünf Jahren wird entschieden, ob die Anwendungen ausgeweitet werden. Vorher, im Jahr 2029, will die Kommission prüfen, ob die CSRD das Ziel erfüllt, genug Daten zur Nachhaltigkeit zu liefern.

Warum wurde die CSRD eingeführt?

Die CSRD verfolgt zwei große Ziele:

- Transparenz schaffen: Nachhaltigkeit soll auf Augenhöhe mit finanziellen Kennzahlen stehen. Deshalb wird der Nachhaltigkeitsbericht Teil des offiziellen Jahresabschlusses – und muss ebenso testiert werden wie die Finanzzahlen.

- Zukunftssicherheit ermöglichen: Unternehmen sollen in die Lage versetzt werden, die Risiken und Chancen ihrer Geschäftstätigkeit im Hinblick auf ökologische und soziale Faktoren zu erkennen – und entsprechend strategisch zu handeln.

Was ändert sich konkret?

- Die bisherige „nicht-finanzielle Erklärung“ wird zum verpflichtenden Nachhaltigkeitsbericht.

- Der Kreis der berichtspflichtigen Unternehmen wird um etwa 1.500 Unternehmen erweitert.

- Die Berichte müssen künftig den European Sustainability Reporting Standards (ESRS) folgen.

- Die Datenqualität muss prüfbar, vollständig und vergleichbar sein.

- Der Bericht wird ein fester Bestandteil des Lageberichts und unterliegt der Pflicht zur externen Prüfung.

Für wen ist das relevant?

Auch wenn dein Unternehmen heute noch nicht offiziell betroffen ist – die CSRD hat auch in der Version von Omnibus I das Potential, eine starke Strahlkraft auf ganze Lieferketten aufzuweisen. Die betroffenen Unternehmen werden vermehrt von ihren Partnern Nachhaltigkeitsdaten anfordern. Außerdem achten Investoren, Banken sowie Mitarbeitende und Arbeitssuchende, zunehmend darauf, wie verantwortungsvoll ein Unternehmen handelt.

Kurz gesagt: CSRD hat das Potential, Nachhaltigkeit ins Zentrum unternehmerischer Verantwortung zu rücken – verbindlich, strukturiert und strategisch.

Auch indirekt betroffen? – gut möglich!

Viele Unternehmen sind nicht direkt berichtspflichtig – aber dennoch betroffen. Zum Beispiel:

- Als Zulieferer oder Dienstleister für die Konzerne, die wiederum zur Nachhaltigkeitsberichterstattung verpflichtet sind.

- Als wachsendes Unternehmen, das in absehbarer Zeit in die Größenkriterien hineinwächst.

- Als Finanznehmer, für den Nachhaltigkeitskennzahlen bei der Kreditvergabe eine Rolle spielen.

- Als Unternehmen, das sich am Markt zukunftsfähig aufstellen und Vertrauen aufbauen will – etwa bei Investoren, Partnern oder Bewerber:innen.

Die CSRD ist also mehr als nur ein neues Pflichtprogramm – sie verändert die Spielregeln für Unternehmensverantwortung in Europa. Frühes Handeln zahlt sich aus.

📌 Tipp: Wer jetzt nicht unter die CSRD-Pflicht fällt und wegen den Unsicherheiten auf regulatorischer Ebene durch die EU nicht wagt, hier zu investieren, für den kommt der deutlich einfachere freiwillige VSME-Standard in Frage, den wir hier beschrieben haben. Der Vorteil ist hier, dass man sich auf deutlich einfacherem Level schon mal mit den Grundprinzipien der Nachhaltigkeitsberichterstattung auseinandersetzt und „am eigenen Leib“ erfährt, welche Vorteile für die Zukunftsentwicklung des Unternehmens daraus gezogen werden können.

Die Pflicht zur Wesentlichkeitsanalyse – Herzstück der CSRD-Berichterstattung

Bevor ein Nachhaltigkeitsbericht nach CSRD erstellt werden kann, braucht es eine fundierte Grundlage: die Wesentlichkeitsanalyse. Sie ist nicht nur der Einstieg ins Berichtswesen, sondern auch ein strategisches Tool für mehr Nachhaltigkeit im Unternehmen. Siehe dazu auch der Ratgeberartikel zur Wesentlichkeitsanalyse.

Was bedeutet “Wesentlichkeit” in der CSRD?

Die CSRD fordert eine sogenannte „doppelte Wesentlichkeit“:

- Inside-Out-Perspektive: Welche Auswirkungen hat euer Unternehmen auf Umwelt, Menschen und Gesellschaft?

- Outside-In-Perspektive: Welche Nachhaltigkeitsthemen beeinflussen euer Unternehmen wirtschaftlich?

Nur wenn beide Blickwinkel berücksichtigt werden, erfüllt die Analyse die Vorgaben der Richtlinie – und liefert zugleich wertvolle Erkenntnisse für Strategie, Risikomanagement und Kommunikation.

Warum ist die Wesentlichkeitsanalyse so wichtig?

Weil sie darüber entscheidet, welche Themen in den Bericht aufgenommen werden müssen – und welche nicht. Damit schützt sie Unternehmen vor unnötigem Aufwand, sorgt aber auch dafür, dass keine wesentlichen Themen unter den Tisch fallen. Sie schafft Klarheit über:

- Relevante ESG-Themen (Environmental, Social, Governance)

- Chancen und Risiken

- Datenbedarf und Reporting-Schwerpunkte

- Ziele und Maßnahmen

Wie läuft so eine Analyse ab?

In der Praxis ist die Wesentlichkeitsanalyse ein strukturierter Prozess, der in mehreren Schritten erfolgt:

- Themen sammeln: Ausgangspunkt sind die 12 ESRS-Standardgruppen. (ESRS = European Sustainability Reporting Standards, siehe unten)

- Stakeholder einbeziehen: intern und extern (z. B. Mitarbeitende, Kund:innen, NGOs).

- Bewertung vornehmen: nach Wirkung (Impact) und finanzieller Relevanz.

- Priorisierung: Welche Themen sind wesentlich? Was fällt raus?

- Dokumentation: Alles nachvollziehbar, prüfbar und transparent.

Diese Analyse ist nicht nur für CSRD-Unternehmen Pflicht – sie wird auch zunehmend zum Best Practice für alle, die Nachhaltigkeit ernst nehmen. Sie hilft dabei, den Fokus zu schärfen und strategisch zu handeln, anstatt blind zu berichten.

Rahmenwerke & Unterstützung

Für Unternehmen, die nicht unter die CSRD fallen, aber freiwillig berichten möchten, gibt es flexiblere Rahmenwerke wie den Deutschen Nachhaltigkeitskodex (DNK) oder die GRI-Standards. Insbesondere der VSME-Standard bietet sich an, da er auf Basis des CSRD-Standards auch von der EFRAG konzipiert wurde, also von derselben Organisation, die auch die CSRD entwickelt hat.

💡 Mehr zur konkreten Umsetzung und nützliche Tools findest du in unserem Ratgeberartikel:

VSME – Die kleine Schwester der CSRD

Der Nachhaltigkeitsbericht – Aufbau & Inhalte nach CSRD

Die CSRD hebt den Nachhaltigkeitsbericht auf eine neue Stufe: Er wird Pflichtbestandteil des Lageberichts und muss künftig von einem Wirtschaftsprüfer testiert werden – genau wie die Finanzkennzahlen. Das zeigt: Nachhaltigkeit ist kein PR-Add-on mehr, sondern ein fester Bestandteil verantwortungsvoller Unternehmensführung. Die EU-Kommission soll bis Mitte 2027 verbindliche Anforderungen für die Nachhaltigkeitsprüfung festlegen.

Was muss der Bericht enthalten?

Der Nachhaltigkeitsbericht nach CSRD basiert auf der Wesentlichkeitsanalyse (siehe vorheriges Kapitel) und muss folgende Inhalte strukturiert abdecken:

Unternehmensstrategie & Geschäftsmodell

- Beschreibung des Geschäftsmodells im Kontext von Nachhaltigkeit

- Resilienz gegenüber Nachhaltigkeitsrisiken

- Strategische Ziele im Einklang mit dem Pariser Klimaabkommen (z. B. 1,5-Grad-Ziel)

- Einbindung relevanter Stakeholder

Governance & Unternehmensführung

- Rolle von Geschäftsleitung und Aufsichtsorganen

- Verantwortung für Nachhaltigkeit im Unternehmen

- Integration in bestehende Managementsysteme

Nachhaltigkeitsziele & Maßnahmen

- Ziele zur Verbesserung der Nachhaltigkeitsleistung

- Ergriffene Maßnahmen, Fortschrittsbewertung

- Berichterstattung über Erfolge und Lücken

Risiken & Chancen

- Nachhaltigkeitsrisiken mit Auswirkungen auf das Geschäftsmodell

- Chancen durch Innovation, Ressourceneffizienz, Mitarbeitendenbindung etc.

ESG-Inhalte (Environmental, Social, Governance)

- Umwelt: Klimaschutz, Kreislaufwirtschaft, Biodiversität, Wasser, Umweltverschmutzung

- Soziales: Arbeitsbedingungen, Gleichbehandlung, Menschenrechte, Lieferkette

- Governance: Ethik, Compliance, Anti-Korruption, Steuertransparenz

EU-Taxonomieverordnung

- Einordnung der Tätigkeiten nach den sechs Umweltzielen der EU-Taxonomie

Wer ist beteiligt an der Erstellung?

Der Bericht entsteht interdisziplinär, mit Inputs aus vielen Unternehmensbereichen – denn Nachhaltigkeit betrifft alle. Typischerweise sind beteiligt:

- Geschäftsführung (gesamtverantwortlich)

- Finanzabteilung (Daten, Integration in den Lagebericht)

- Risikomanagement (Nachhaltigkeitsrisiken & Chancen)

- Personalabteilung (soziale Aspekte, Diversity, Weiterbildung)

- IT (Datenerhebung und -sicherheit)

- Rechtsabteilung (Compliance & regulatorische Anforderungen)

- Kommunikation/PR (Textqualität, Stakeholder-Kommunikation)

Externe Berater:innen und Nachhaltigkeitsexpert:innen können den Prozess zusätzlich begleiten und strukturieren.

Format & Veröffentlichung

Der fertige Bericht muss im European Single Electronic Format (ESEF) erstellt und veröffentlicht werden – ein maschinenlesbares Format, das auch die Prüfung vereinfacht. Darüber hinaus werden alle Daten künftig über den European Single Access Point (ESAP) zugänglich gemacht – für mehr Transparenz und Vergleichbarkeit im gesamten EU-Markt.

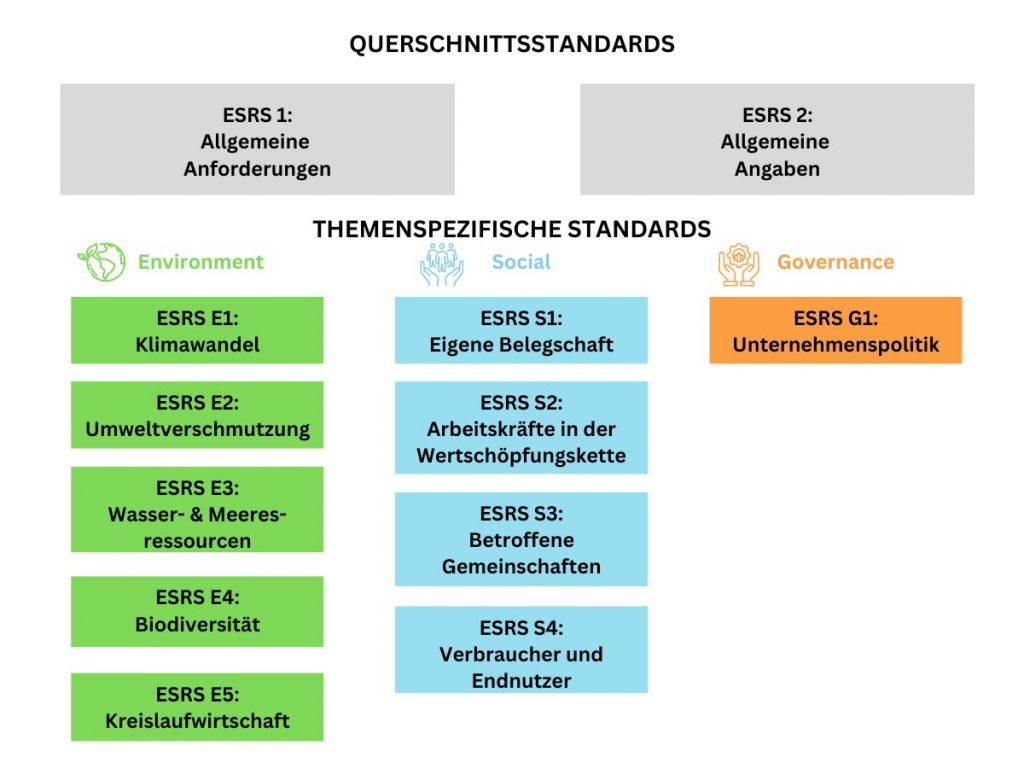

ESRS-Standards – Inhalte, Struktur und was Unternehmen wissen müssen

Ohne Standards kein Vergleich – deshalb wurden im Rahmen der CSRD die European Sustainability Reporting Standards (ESRS) entwickelt. Sie legen verbindlich fest, worüber Unternehmen berichten müssen, und sorgen dafür, dass Berichte aus verschiedenen Branchen, Ländern und Größenordnungen miteinander vergleichbar sind.

Wer hat die ESRS entwickelt?

Die Standards wurden von der EFRAG (European Financial Reporting Advisory Group) im Auftrag der EU-Kommission entwickelt. Die EFRAG bringt verschiedenste Akteure an einen Tisch – von Wirtschaftsverbänden über Zivilgesellschaft (z. B. WWF) bis zu Normungsorganisationen wie dem DIN.

Ziel: Ein standardisiertes, aber anpassungsfähiges Berichtssystem, das sowohl die Informationsbedürfnisse von Stakeholdern als auch die Realität der Unternehmen abbildet. Im Dezember 2025 hat die EFRAG die überarbeiteten Berichtsstandards an die EU-Kommission übergeben. Die Kommission hat nun ihrerseits 6 Monate Zeit, in einem Delegierten Rechtsakt diese neuen Kriterien zu veröffentlichen. Politisches Ziel nach den Verhandlungen zum Omnibus: Die EU-Kommission soll einige Datenpunkte entfernen bzw. zusammenfassen und verpflichtende von freiwilligen Angaben klarer trennen. Und dann wurde das Thema Datenschutz stärker in den Fokus gerückt: Unternehmen dürfen sensible Informationen (Geschäftsgeheimnisse, klassifizierte Daten) auslassen, wenn deren Veröffentlichung Risiken für Wettbewerb, Sicherheit oder Datenschutz bedeutet.

Wie sind die ESRS aufgebaut?

Die ESRS gliedern sich in zwei Hauptgruppen:

Querschnittsstandards (Cross-cutting Standards)

Diese gelten für alle Unternehmen unabhängig von Branche oder Größe:

- ESRS 1: Allgemeine Anforderungen

- Grundprinzipien der Berichterstattung

- Anforderungen an Transparenz, Vollständigkeit, Kontextbezug

- ESRS 2: Allgemeine Angaben

- Angaben zur Governance, Strategie, Risiken & Chancen

- Einordnung der Nachhaltigkeit in das Gesamtunternehmen

Themen-bezogene Standards (Topical Standards)

Sie sind entlang der ESG-Dimensionen gegliedert:

Environmental (Umwelt)

- ESRS E1: Klimawandel

- ESRS E2: Umweltverschmutzung

- ESRS E3: Wasser und Meeresressourcen

- ESRS E4: Biodiversität und Ökosysteme

- ESRS E5: Ressourcennutzung und Kreislaufwirtschaft

Social (Soziales)

- ESRS S1: Eigene Mitarbeitende

- ESRS S2: Arbeitskräfte in der Wertschöpfungskette

- ESRS S3: Betroffene Gemeinschaften

- ESRS S4: Verbraucher:innen und Endnutzer:innen

Governance (Unternehmensführung)

- ESRS G1: Unternehmensethik, Steuertransparenz, Korruption, Lobbying etc.

Was bedeutet das für Unternehmen?

Nicht jeder Themenstandard muss komplett erfüllt werden – entscheidend ist die Wesentlichkeitsanalyse (siehe Kapitel 3). Nur was dort als wesentlich identifiziert wird, muss auch berichtet werden.

Trotzdem: Besonders bei ESRS 1 und 2 gibt es viele Pflichtangaben, die unabhängig von der Wesentlichkeit erfüllt werden müssen – etwa zur Governance oder zur Methodik der Datenerhebung.

Insgesamt umfasst das Regelwerk über Dutzende Offenlegungsanforderungen und Nachhaltigkeitsthemen. Klingt viel – aber: Die Standards sind modular aufgebaut, klar strukturiert und mit zunehmender Erfahrung besser handhabbar.

Ausblick, Branchenspezifische Standards & Erleichterungen

Die EU plant weitere sektorspezifische ESRS, etwa für Energie, Finanzwirtschaft oder Landwirtschaft. Außerdem sind vereinfachte Standards für KMU in Arbeit. Viele Fristen zur Anwendung dieser Spezialstandards wurden bereits verschoben – ein Zeichen, dass auch auf EU-Ebene das Thema „Praxisnähe“ angekommen ist.

CSRD in der Praxis – Herausforderungen und Chancen

Die CSRD hat das Potential, Nachhaltigkeitsfragen in der Unternehmenswelt stärker zu verankern. Das wird von vielen Seiten durchaus kritisch, aber auch konstruktiv diskutiert. Zwischen „Bürokratiemonster“ und „Zukunftschance“ liegt ein breites Spektrum an Erfahrungen, Einschätzungen und Erwartungen.

Bürokratie oder sinnvolle Struktur?

Klar ist: Der Aufwand für die betroffenen Unternehmen steigt. Viele Unternehmen müssen erstmals umfangreiche Nachhaltigkeitsdaten erfassen, Prozesse aufsetzen und neue Verantwortlichkeiten definieren. Große Wirtschaftsprüfungsgesellschaften schätzen, dass die Erstellung des ersten CSRD-konformen Berichts bis zu 1,5-mal so aufwändig sein kann wie ein klassischer Lagebericht. In den Folgejahren sinkt der Aufwand – wenn Prozesse einmal etabliert sind.

Gleichzeitig bietet die CSRD auch echte Chancen:

- Planbarkeit: Unternehmen erhalten einen verbindlichen Rahmen, der Orientierung gibt.

- Strategische Klarheit: Nachhaltigkeit wird nicht mehr „nice to have“, sondern integraler Teil der Unternehmensführung.

- Reputation & Vertrauen: Transparente Berichte schaffen Glaubwürdigkeit – bei Kunden, Investoren, Banken, Talenten.

- Zukunftssicherung: Wer seine Risiken kennt, kann gezielter vorsorgen – und Chancen früher nutzen.

Warum betrifft die CSRD auch kleinere Unternehmen?

Selbst Unternehmen, die nicht direkt berichtspflichtig sind, spüren die Auswirkungen:

- Große Kunden fordern Nachhaltigkeitsnachweise von ihren Zulieferern und Dienstleistern.

- Banken, Investoren und öffentliche Förderstellen binden zunehmend ESG-Kriterien in ihre Entscheidungen ein.

- Mitarbeitende und Bewerber:innen achten stärker auf verantwortungsvolle Unternehmensführung.

- Unternehmen, die wachsen, könnten bald in den Anwendungsbereich rutschen – frühes Handeln zahlt sich aus.

Zwischenbilanz: Der Wandel lohnt sich

Die CSRD ist mehr als eine neue Berichtspflicht – sie ist ein Impulsgeber für langfristig erfolgreiches Wirtschaften. Ja, der Einstieg kostet Zeit, Geld und Nerven. Aber wer sich jetzt auf den Weg macht, schafft sich einen echten Wettbewerbsvorteil.

Gerade für Unternehmen mit Weitblick ist die CSRD eine Einladung, Nachhaltigkeit systematisch in die eigene DNA zu integrieren – und nicht nur im Bericht, sondern im täglichen Handeln sichtbar zu machen.

Technische Umsetzung – Berichtsformat ESEF & ESAP

Nachhaltigkeit soll nicht nur berichtet, sondern auch vergleichbar und maschinenlesbar gemacht werden. Dafür gibt es zwei zentrale technologische Bausteine der CSRD: ESEF und ESAP. Sie sorgen dafür, dass Nachhaltigkeitsinformationen in ganz Europa einheitlich veröffentlicht und digital zugänglich sind.

ESEF – European Single Electronic Format

Der Nachhaltigkeitsbericht ist künftig kein separates PDF-Dokument mehr, sondern Teil des offiziellen Lageberichts im ESEF-Format. Dieses Format basiert auf der sogenannten XHTML-Technologie und ermöglicht die digitale Lesbarkeit sowie strukturierte Weiterverarbeitung der Inhalte.

Vorteile von ESEF:

- Maschinenlesbarkeit für automatisierte Auswertung

- Verknüpfung von Finanz- und Nachhaltigkeitsdaten

- Einheitliche Struktur für die externe Prüfung durch Wirtschaftsprüfer:innen

- Pflichtformat für börsennotierte Unternehmen – und künftig Standard für viele andere

ESAP – European Single Access Point

Der European Single Access Point (ESAP) ist das zentrale Portal der EU, über das alle Finanz- und Nachhaltigkeitsberichte europaweit zugänglich sein werden. Der Aufbau erfolgt schrittweise, mit dem Ziel, alle relevanten Unternehmensinformationen für Investor:innen, Öffentlichkeit und Regulierungsbehörden auf einer Plattform zu bündeln. Das bedeutet:

- Alle veröffentlichten Nachhaltigkeitsberichte werden zentral gespeichert.

- Der Zugriff ist offen, digital und kostenlos.

- Auch nicht-finanzielle Daten werden dadurch vergleichbar und transparent.

Was bedeutet das für Unternehmen?

Unternehmen müssen sich auf neue Anforderungen in der Datenverarbeitung und IT-Infrastruktur einstellen. Das betrifft insbesondere:

- Erhebung von Nachhaltigkeitsdaten in geeigneter digitaler Form

- Konsolidierung mit den Finanzdaten im Lagebericht

- Formatierung und Tagging gemäß ESEF/XBRL-Vorgaben

- Zusammenarbeit mit Wirtschaftsprüfer:innen und IT-Dienstleistern

Wer frühzeitig die nötigen IT-Systeme und internen Prozesse vorbereitet, kann beim Übergang viel Zeit und Kosten sparen – und gleichzeitig das eigene Datenmanagement auf ein neues Level bringen.

Blick nach vorn – wie sich die CSRD weiterentwickelt

Die CSRD ist kein statisches Regelwerk, sondern ein lebendiger Rahmen, der sich weiterentwickelt. Sowohl auf politischer als auch auf technischer Ebene sind derzeit wichtige Anpassungen im Gange – und es lohnt sich, den Überblick zu behalten.

Was kommt noch?

Neben den politischen Anpassungen arbeitet die EFRAG an weiteren wichtigen Weiterentwicklungen:

- Branchenspezifische ESRS (z. B. für Energie, Textil, Finanzwesen) – für eine passgenauere Berichterstattung

- Konsistenzprüfungen mit internationalen Standards (z. B. ISSB, GRI)

- Verknüpfung mit der EU-Taxonomie und dem SFRD-Reporting im Finanzsektor

- Harmonisierung mit nationalen Berichtspflichten – z. B. Lieferkettengesetz oder Energieeffizienz-Richtlinien

All diese Punkte zielen darauf ab, den Aufwand für Unternehmen verhältnismäßig und praxistauglich zu gestalten – ohne die Ambitionen der CSRD aufzugeben.

Fazit: Wer informiert bleibt, bleibt handlungsfähig

Der gesetzliche Rahmen ist in Bewegung – und mit ihm die Anforderungen an Unternehmen. Es lohnt sich, Entwicklungen frühzeitig zu verfolgen und Regelprozesse so zu gestalten, dass sie flexibel angepasst werden können. Denn eins ist klar: Nachhaltigkeitsberichterstattung bleibt ein dynamisches Thema.

CSRD-Update – Aktueller Stand der politischen Entwicklungen

In diesem Bereich halten wir euch über die aktuellen Entwicklungen rund um die CSRD auf dem Laufenden. Politische Beschlüsse, neue Fristen, technische Standards oder ergänzende Richtlinien – all das kann Einfluss auf die Berichtspflichten haben.

Weitere angekündigte Entwicklungen

- Einführung eines Vereinfachten Standards für KMU (VSME) in Arbeit

- Veröffentlichung erster branchenspezifischer ESRS Ende 2025

- Harmonisierung mit internationalen Standards (ISSB, GRI) in Vorbereitung

Fazit: Nachhaltigkeit im Bericht – und im Kopf

Die CSRD markiert einen echten Wendepunkt in der Unternehmensberichterstattung. Sie bringt Nachhaltigkeit vom Rand ins Zentrum unternehmerischer Verantwortung – verbindlich, vergleichbar und prüfbar. Für viele Unternehmen ist das eine Herausforderung. Für alle ist es eine Chance.

Wer früh startet, verschafft sich Spielräume:

✅ zum Lernen

✅ zum Testen

✅ zum strategisch Handeln, bevor es eng wird

Gleichzeitig ist klar: Die CSRD ist ein bewegliches Ziel. Was heute gilt, kann morgen angepasst werden – sei es durch politische Prozesse wie das Omnibus-Verfahren, neue Standards oder sektorenspezifische Konkretisierungen. Der gesetzliche Rahmen entwickelt sich weiter – und Unternehmen müssen mitziehen.

Unser Tipp:

- Verankert Nachhaltigkeit nicht nur im Bericht – sondern im Denken und Handeln eures Unternehmens.

- Bleibt informiert – und schafft Strukturen, die flexibel reagieren können.

- Und sucht euch kompetente Partner – niemand muss diesen Weg allein gehen.

Mit der CSRD beginnt keine Berichtspflicht. Im Sinne von “Vorteile statt Vorschriften”:

Es beginnt eine neue Form der Unternehmensführung.